近两年的春晚最大的亮点之一都是机器人的舞台表演。而机器人表演的直接最大受益者莫过于王兴兴和他的杭州宇树科技有限公司,除此之外还有宇树科技的投资者和供应商。

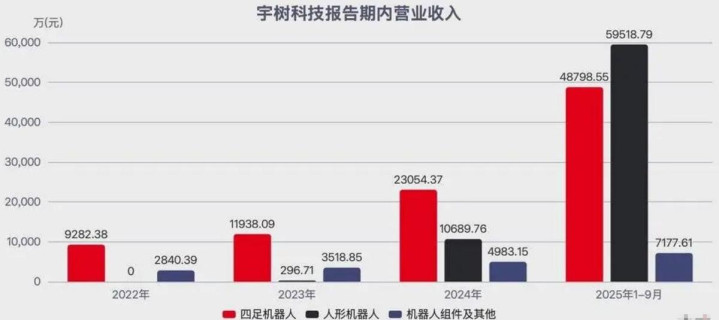

对于宇树科技的投资者而言,最直接的利好消息莫过于2026年3月20日,杭州宇树科技有限公司(以下简称“宇树”)向上交所正式递交首次公开发行股票(IPO)的招股说明书。3月20日,上交所正式受理宇树科技股份有限公司科创板IPO申请,拟融资金额42.02亿元。据宇树披露,其42.02亿元融资将用于投资智能机器人模型研发、本体研发、新产品开发、制造基地建设。公司实现营业收入约17.08 亿元,同比增长335.36%;同期实现扣非后净利润约6亿元,同比增长674.29%。

在这份招股书中,开篇最醒目的表述便是“出货量全球第一”。其中,报告期内2025年1-9月的人形机器人业务收入达5.9亿元,较上一年全年增长456.78%。另据招股书显示,2025年度公司人形机器人(纯人形,不含轮式双臂机器人)出货量已超5500台。

值得一提的是,2023年之前,公司的主营业务始终聚焦四足机器人领域;直至2023年8月,推出首款通用人形机器人H1,这款机器人正是参与2025年央视春晚舞蹈表演《秧BOT》的主角。这意味着,公司在发布人形机器人的次年便实现了该业务的营收:2024年,人形机器人业务收入达1亿元,占总营收的27.60%。也正是从2024年起,公司开始扭亏为盈。据招股书显示,2024年度公司净利润为9450万元;2025年1-9月报告期内,净利润已突破1亿元。

另外值得注意的一组数据是,在毛利率方面,2023年至2025年,公司主营业务毛利率分别为44.22%、56.41%和60.27%。在机器人行业中,这一水平明显较高,目前已上市的机器人公司里,优必选的毛利率大致在27%—38%之间波动,而宇树的毛利率结构则已逼近部分软件公司。当然,优必选更偏向物流、工业等To B场景,而宇树目前的产品则更多面向标准化程度更高、价格体系更清晰的消费级或准消费级市场。

具身智能的“具身”

宇树的核心优势在于其运动硬件与控制能力的卓越表现,若将其类比为人类身体,宇树机器人的“肌肉”“骨骼”以及负责运动协调的“小脑”与“运动神经”均十分发达。这里所指的“小脑”,具体是机器人的运动控制能力,涵盖行走稳定性、动态平衡,以及武术、舞蹈、翻滚等复杂动作的精准执行能力。

但宇树并非完美无缺。它将全部筹码都押注在“身体”上,在适配人形机器人的专属大模型人工智能开发方面投入不足,这恰恰是“智元”等友商重点突破的方向。

而宇树是一家明确只专注于“小脑”的公司,其创始人王兴兴在一次访谈中就曾表示,公司不会开发专属的具身智能大模型。从时间线来看,宇树成立于2016年,这与近两年成立的大部分具身智能公司有所不同。当时AI技术尚处于相对早期阶段,大模型尚未迎来“ChatGPT”那样的爆发时刻,具身智能更是无从谈起。因此,宇树当时主要以波士顿动力这类强调运动能力的人形机器人为参考对象。而到了2023年,公司已在供应链与运控能力方面形成积累,继续强化硬件并快速推向市场,成为成本最低、确定性最高的选择。

宇树的商业模式或许还需要和模型开发者合作

目前规划中的未来人形机器人,除需具备类人运动能力外,其认知与智能水平也需达到类似人类的程度,尤其要具备对环境的识别、判断与决策能力。但在当前阶段,大多数机器人尚无法实现这一点——在大量公开演示与表演场景中,机器人完成的动作往往是预先设计好的流程,或通过遥操作实现。例如倒饮料、抓取物体等动作,并非基于实时环境理解,而是依赖既定路径执行。从长远来看,机器人若要真正进入生产与服务场景,必须具备对环境的理解与泛化能力。就目前落地情况而言,机器人行业整体仍处于商业化初期,表演已成为当下极为重要的业务,这也解释了为何宇树能“位居全球销量第一”。

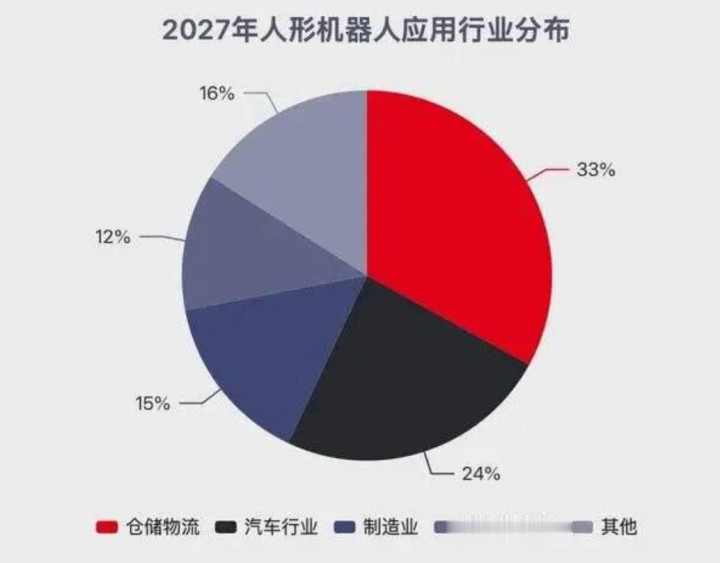

据Counterpoint Research报告显示,到2027年,约72%的人形机器人将应用于仓储物流、汽车行业及制造业领域,其中仓储物流占比33%,汽车行业占比24%,制造业占比15%;零售与服务领域的占比仅为12%。家庭机器人则更可能在2040年代才逐步出现。这意味着,机器人的真正大规模商业化,将首先在工业场景中实现,而非局限于当前的展示与科研市场。

而进入工业,乃至未来走向家庭,一个前提条件是,机器人必须具备更强的认知与泛化能力。但整个人形机器人行业都还没有迎来属于自己的“ChatGPT时刻”。换句话说,具身大模型尚未真正突破,机器人整体的泛化能力普遍有限,各家公司之间的差距尚未被拉开。

在一个大家都不够智能的阶段,硬件控制能力反而成为最直接、最可见的竞争力。同时,招股书也提到主要客户包括境内外科技企业、科研机构、高等院校等。但在这个行业内部,一个几乎已经形成共识的判断是,科研场景,本质上只是阶段性产物。因为无论是出现在高校、实验室和各类展会中的机器人,还是包括某些头部厂商目前所承接的科研与展示需求,这些都并无法直接转化为直接的生产力。也正因如此,其采购规模本身也极为有限。因此,从商业模式的角度来看,宇树当前的成功只是早期阶段的最优解。

就在IPO申请获得受理前不久,王兴兴还受邀以线上的形式参与了英伟达GTC大会并发表20多分钟主题为《如何迈过具身智能的ChatGPT时刻》的演讲。王兴兴指出能够在陌生环境中稳定执行任务的通用具身智能模型仍未出现,行业整体仍停留在“临界点之前”,其认为,如果机器人能够在80%的陌生场景中,仅通过语言指令完成80%的任务,即可视为具身智能迈入“确定性时刻”,或许这也是未来宇树科技努力的方向。

名鼎配资提示:文章来自网络,不代表本站观点。